Temettü emekliliği konusunda hala bir çok kişi bilgi sahibi değil veya mantığını kavrayamamış gibi görünüyor. Peki temettü emekliliği nedir? Nasıl temettü emeklisi olunur? Hangi yol, yöntem ve stratejileri izlemeniz gerekiyor?

Temettü Emekliliği Nedir?

Temettü emekliliği, borsada işlem gören kârlılığı yüksek ve büyüme oranları iyi olan şirket hisselerini alarak gelecekte kullanılacak gelir elde edilmesidir.

Temettü Emekliliği, en az 10 yıl yada daha uzun süre boyunca, borsada işlem gören, kârlılığı yüksek ve büyüme oranları iyi olan şirket hisselerini alarak gelecekte kullanılacak gelir elde edilmesidir.

Kabaca, gelir elde edemediğimiz zaman kullanmak için tasarruf yapmaktır. Belli bir plan dahilinde sahip olduğumuz hisselerin temettüleri gelir olarak değerlendirilir.

Ülkemizde yaşam ortalaması her geçen yıl artıyor. Son TUİK verilerine göre ortalama ömür 78 yıl. Bu durum beraberinde şu soruyu getiriyor. Şuan gelir elde ettiğimiz işlere ne kadar süre devam edeceğiz?

İster maaşlı çalışan olun isterseniz kendi işinizi yapın. Belli bir yaşa gelindiğinizde artık çalışamayacaksınız. Yada bir zaman sonra işsiz kalabileceksiniz.

Böyle durumları Devletimiz, emekli aylığı veya işsizlik parası vererek çözmeye çalışmıştır. Peki bu ne kadar yeterli? İşte tam da bu noktada Temettü Emekliliği kavramı ortaya çıkıyor.

Temettü Emekliliği planını daha iyi anlayabilmek için önce temettünün ne olduğunu bilmek gereklidir.

Bu kavramı anladıktan sonra Temettü Emekliliği hakkında bilinmesi gereken en önemli hususa geçebiliriz. Öncelikle bu işlemi belirlenmiş bir plan dahilinde yapmanız gereklidir.

Temettü Emekliliği planını oluştururken, planın kaç yıllık olacağı ve her ay ne kadar bütçe ayıracağınızı belirlemeniz gerekir. Sonuçta yaptığınız iş, belli süre içerisinde para biriktirme işlemidir.

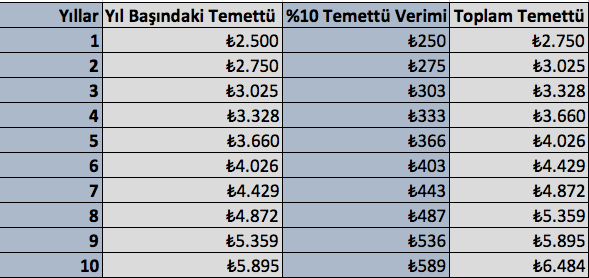

Başlangıç olarak 10 yıllık bir Temettü Emekliliği planı olduğunu varsayalım. Bu plan içinde, ilk yıl için aylık 1.000 TL, toplamda yıllık 12.000 TL yatarım bedeli belirleyelim.

Yani yıllık 12.000 TL'lik hisse alalım. 10 yıl sonra yaptığımız yatırımın, o zaman ki güncel rakamlarla işe yarar bir meblağ olması için her yıl söz konusu yatırım bedelini, gelirinizin artış oranında yada en az açıklanan enflasyon oranında artırın.

Örnek olması açısından; Bu yılın enflasyon oranlarından bağımsız olarak, bu yıl ki enflason artışını %20 belirledik ve anlatım kolaylığı olması için her yıl aynı oranı uyguladık.

Temettü Emekliliğinde değerlendirmek için hisse alımında kullanacağımız tutar belli oldu. Şimdi planın diğer önemli unsuruna gelelim.

Belirlediğiniz miktarla pay alabileceğimiz şirket veya şirketleri seçmeniz gerekli. Seçim yaparken dikkat etmemiz gereken iki önemli faktör var.

Düzenli Büyüyen Köklü Şirketlerden Pay Alın

Borsa İstanbul'da işlem gören şirketlerin en az 5 yıllık geçmiş verimlerini araştırarak, güvenilir ve düzenli büyüyen şirket yada şirketlere ait payları tercih edin.

Temettü Getirisi Yüksek Şirketleri Tercih Edin

Şirketlerin son 5 yıla ait temettü bilgilerini inceleyerek, düzenli ve yüksek temettü veren hisseler seçin. Seçtiğiniz hisselerden elde edeceğiniz temettüyü hesaplayın.

Temettü Nasıl Hesaplanır?

Şirkete ait %1 payınız olduğunu düşünelim. Şirketin 2021 için net dağıtılabilir kârı 100.000 TL olsun. Yüzde birlik ortaklığımız olduğu için bu yılın temettü miktarı 1000 TL olacaktır.

Bu işlemi tekrar ederek bir yada birden fazla şirketler seçebilirsiniz. Borsaya yabancıysanız yatırım firmalarının portföylerinden faydalınıp onların deneyimleriyle yatırımınızı gerçekleştirebilirsiniz.

Bütçenizi ve alacağınız hisseleri belirledikten sonra ilk bütçeniz olan 12.000 TL ile pay alımlarınızı yapın.

Örnek olarak yüzde 30 büyüme oranına sahip ve yüzde 6 temettü veren şirketin hissesini aldığınızı var sayarsak.

Bir yıl sonunda %30 büyümeyle elimizdeki hisselerin değeri 15.600 TL ve elde edeceğimiz temettü miktarı 936 TL olacaktır.

Yaptığınız plan dahilinde oluşan temettü miktarı mutlaka pay alımı için kullanılmalıdır. Böylece elinizdeki hisse miktarı her yıl artabilir. Hisse senedi alım satımı yaparak ta kâr elde edilebilirsiniz fakat bizim amacımız bu değil.

Temettü Emekliliği ile Ek Gelir Mümkün Mü?Örnek Hisseler

Türkiye Cumhuriyeti Merkez Bankası Haziran 2022 Konut Fiyat Endeksi’ne göre Türkiye’deki konutların ortalama metrekare fiyatı 13.014,3 TL ve dolayısıyla 120 metrekare bir konutun ortalama fiyatı 1,5 milyon TL civarı. İstanbul’da ise bu fiyat 2.5 milyon TL’ye kadar çıkıyor.

Yine 2022 Haziran ayı için Endeksa’nın verilerine göre metrekare başı ortalama kira fiyatı Türkiye geneli için 46,26, İstanbul için ise 76,19 TL.

Buna göre Türkiye’de konut satın alan herhangi biri elde ettiği kiralarla, konuta ödediği tutarı yaklaşık 23-24 senede amorti ederken, İstanbul’da ise bu süre yine 22-23 yılı buluyor.

Yönümüzü Borsa’ya çevirmeden önce, konuya gayrimenkul piyasası verileriyle giriş yapmamın sebebi, Borsa’da uygulanabilecek temettü emekliliği yatırım stratejisinin, ek gelir potansiyeli sunması bakımından gayrimenkul piyasasıyla birbirlerine benziyor ve dolayısıyla birbiriyle kıyaslamaya müsait oluşları.

Bu yüzden bu verilerin, şimdi sunacağım verileri değerlendirme noktasında sizlere mikyas olacağını düşünüyorum.

Borsa’da hisse yatırımı yaparak kâr elde edebilmenin, bilineceği üzere, iki yolu bulunuyor: Sermaye kazancı ve temettü…

Sermaye kazancı, hisseyi ucuzdan alıp pahalıya satmak suretiyle elde ediliyor; temettü geliri ise, hissesi tutulan şirketlerin, elde ettikleri kârın bir bölümünü ortaklarına dağıtması durumunda sağlanabiliyor.

Peki, temettü bir gelir sayılır mı?

Hem ekonomi bilimindeki hem de Gelir Vergisi Kanunu’nun 2. maddesindeki “gelir” tanımına göre, kesinlikle sayılır.

Ancak bu noktada şöyle bir ayrımı yapmamız gerekir: Borsadan hisse alıp bir şirkete ortak olduğunuzda, o şirketle “Bana her sene şu kadar düzenli temettü ödeyeceksin.” gibi bir anlaşma yapmış ya da böyle bir hakkı satın almış olmazsınız (kâr payı imtiyazı tanıyan hisseler hariç olmak üzere); ki zannederim, konuya az çok hâkim hiç kimse de bunun böyle olduğunu düşünmüyordur.

Bu uzun girizgâhtan sonra, şimdi gelelim, temettü emekliliği ya da temettü yatırımcılığı yaklaşımıyla, Borsa’da nasıl ek gelir elde edilebileceği konusuna.

Temettü emekliliği, borsada işlem gören kârlılığı yüksek ve büyüme oranları iyi olan şirket hisselerini alarak gelecekte kullanılacak gelir elde edilmesidir.

Temettü Emekliliği, en az 10 yıl yada daha uzun süre boyunca, borsada işlem gören, kârlılığı yüksek ve büyüme oranları iyi olan şirket hisselerini alarak gelecekte kullanılacak gelir elde edilmesidir.

Kabaca, gelir elde edemediğimiz zaman kullanmak için tasarruf yapmaktır. Belli bir plan dahilinde sahip olduğumuz hisselerin temettüleri gelir olarak değerlendirilir.

Ülkemizde yaşam ortalaması her geçen yıl artıyor. Son TUİK verilerine göre ortalama ömür 78 yıl. Bu durum beraberinde şu soruyu getiriyor. Şuan gelir elde ettiğimiz işlere ne kadar süre devam edeceğiz?

İster maaşlı çalışan olun isterseniz kendi işinizi yapın. Belli bir yaşa gelindiğinizde artık çalışamayacaksınız. Yada bir zaman sonra işsiz kalabileceksiniz.

Böyle durumları Devletimiz, emekli aylığı veya işsizlik parası vererek çözmeye çalışmıştır. Peki bu ne kadar yeterli? İşte tam da bu noktada Temettü Emekliliği kavramı ortaya çıkıyor.

Temettü Emekliliği planını daha iyi anlayabilmek için önce temettünün ne olduğunu bilmek gereklidir.

Bu kavramı anladıktan sonra Temettü Emekliliği hakkında bilinmesi gereken en önemli hususa geçebiliriz. Öncelikle bu işlemi belirlenmiş bir plan dahilinde yapmanız gereklidir.

Temettü Emekliliği planını oluştururken, planın kaç yıllık olacağı ve her ay ne kadar bütçe ayıracağınızı belirlemeniz gerekir. Sonuçta yaptığınız iş, belli süre içerisinde para biriktirme işlemidir.

Başlangıç olarak 10 yıllık bir Temettü Emekliliği planı olduğunu varsayalım. Bu plan içinde, ilk yıl için aylık 1.000 TL, toplamda yıllık 12.000 TL yatarım bedeli belirleyelim.

Yani yıllık 12.000 TL'lik hisse alalım. 10 yıl sonra yaptığımız yatırımın, o zaman ki güncel rakamlarla işe yarar bir meblağ olması için her yıl söz konusu yatırım bedelini, gelirinizin artış oranında yada en az açıklanan enflasyon oranında artırın.

Örnek olması açısından; Bu yılın enflasyon oranlarından bağımsız olarak, bu yıl ki enflason artışını %20 belirledik ve anlatım kolaylığı olması için her yıl aynı oranı uyguladık.

Temettü Emekliliğinde değerlendirmek için hisse alımında kullanacağımız tutar belli oldu. Şimdi planın diğer önemli unsuruna gelelim.

Belirlediğiniz miktarla pay alabileceğimiz şirket veya şirketleri seçmeniz gerekli. Seçim yaparken dikkat etmemiz gereken iki önemli faktör var.

Düzenli Büyüyen Köklü Şirketlerden Pay Alın

Borsa İstanbul'da işlem gören şirketlerin en az 5 yıllık geçmiş verimlerini araştırarak, güvenilir ve düzenli büyüyen şirket yada şirketlere ait payları tercih edin.

Temettü Getirisi Yüksek Şirketleri Tercih Edin

Şirketlerin son 5 yıla ait temettü bilgilerini inceleyerek, düzenli ve yüksek temettü veren hisseler seçin. Seçtiğiniz hisselerden elde edeceğiniz temettüyü hesaplayın.

Temettü Nasıl Hesaplanır?

Şirkete ait %1 payınız olduğunu düşünelim. Şirketin 2021 için net dağıtılabilir kârı 100.000 TL olsun. Yüzde birlik ortaklığımız olduğu için bu yılın temettü miktarı 1000 TL olacaktır.

Bu işlemi tekrar ederek bir yada birden fazla şirketler seçebilirsiniz. Borsaya yabancıysanız yatırım firmalarının portföylerinden faydalınıp onların deneyimleriyle yatırımınızı gerçekleştirebilirsiniz.

Bütçenizi ve alacağınız hisseleri belirledikten sonra ilk bütçeniz olan 12.000 TL ile pay alımlarınızı yapın.

Örnek olarak yüzde 30 büyüme oranına sahip ve yüzde 6 temettü veren şirketin hissesini aldığınızı var sayarsak.

Bir yıl sonunda %30 büyümeyle elimizdeki hisselerin değeri 15.600 TL ve elde edeceğimiz temettü miktarı 936 TL olacaktır.

Yaptığınız plan dahilinde oluşan temettü miktarı mutlaka pay alımı için kullanılmalıdır. Böylece elinizdeki hisse miktarı her yıl artabilir. Hisse senedi alım satımı yaparak ta kâr elde edilebilirsiniz fakat bizim amacımız bu değil.

Temettü Emekliliği ile Ek Gelir Mümkün Mü?Örnek Hisseler

Türkiye Cumhuriyeti Merkez Bankası Haziran 2022 Konut Fiyat Endeksi’ne göre Türkiye’deki konutların ortalama metrekare fiyatı 13.014,3 TL ve dolayısıyla 120 metrekare bir konutun ortalama fiyatı 1,5 milyon TL civarı. İstanbul’da ise bu fiyat 2.5 milyon TL’ye kadar çıkıyor.

Yine 2022 Haziran ayı için Endeksa’nın verilerine göre metrekare başı ortalama kira fiyatı Türkiye geneli için 46,26, İstanbul için ise 76,19 TL.

Buna göre Türkiye’de konut satın alan herhangi biri elde ettiği kiralarla, konuta ödediği tutarı yaklaşık 23-24 senede amorti ederken, İstanbul’da ise bu süre yine 22-23 yılı buluyor.

Yönümüzü Borsa’ya çevirmeden önce, konuya gayrimenkul piyasası verileriyle giriş yapmamın sebebi, Borsa’da uygulanabilecek temettü emekliliği yatırım stratejisinin, ek gelir potansiyeli sunması bakımından gayrimenkul piyasasıyla birbirlerine benziyor ve dolayısıyla birbiriyle kıyaslamaya müsait oluşları.

Bu yüzden bu verilerin, şimdi sunacağım verileri değerlendirme noktasında sizlere mikyas olacağını düşünüyorum.

Borsa’da hisse yatırımı yaparak kâr elde edebilmenin, bilineceği üzere, iki yolu bulunuyor: Sermaye kazancı ve temettü…

Sermaye kazancı, hisseyi ucuzdan alıp pahalıya satmak suretiyle elde ediliyor; temettü geliri ise, hissesi tutulan şirketlerin, elde ettikleri kârın bir bölümünü ortaklarına dağıtması durumunda sağlanabiliyor.

Peki, temettü bir gelir sayılır mı?

Hem ekonomi bilimindeki hem de Gelir Vergisi Kanunu’nun 2. maddesindeki “gelir” tanımına göre, kesinlikle sayılır.

Ancak bu noktada şöyle bir ayrımı yapmamız gerekir: Borsadan hisse alıp bir şirkete ortak olduğunuzda, o şirketle “Bana her sene şu kadar düzenli temettü ödeyeceksin.” gibi bir anlaşma yapmış ya da böyle bir hakkı satın almış olmazsınız (kâr payı imtiyazı tanıyan hisseler hariç olmak üzere); ki zannederim, konuya az çok hâkim hiç kimse de bunun böyle olduğunu düşünmüyordur.

Bu uzun girizgâhtan sonra, şimdi gelelim, temettü emekliliği ya da temettü yatırımcılığı yaklaşımıyla, Borsa’da nasıl ek gelir elde edilebileceği konusuna.

Yasal Uyarı: Yayınlanan haberler, köşe yazıları, fotoğraflar, yazı dizileri ve her türlü eserin tüm hakları

sanalmuhabir.com aittir. Kaynak gösterilerek bile olsa eserin bütünü veya

bir kısmı özel izin alınmadan kullanılamaz.

⚡ BU HABERE EMOJİYLE TEPKİ VER!

👏

0

❤️

0

😊

0

😠

0

👎

0

😍

0

😢

0

😲

0

Toplam 0 tepki