Bütçe planlaması yaparken daha çok tercih edilen bu yöntem alışkanlıklardan ödün vermeden ihtiyaçları sağlıklı şekilde karşılayabilmeyi mümkün hale getiriyor. Her gelir grubuna uygun olarak hazırlanabilen bu yöntem ilk kez Harvard Hukuk Fakültesi profesörü Elizabeth W. tarafından geliştirilmiştir.

Time dergisi tarafından dünyanın en etkili 100 insanı arasında seçilen Elizabeth ihtiyaç, tasarruf ve bütçe adı verilen üç farklı gruptan ayrılan bütçe yönetme kurallarını tek tek açıkladı. Elizabeth'e göre 50-30-20 formülü bütçelemeye ilk kez başlayacaklar için bir kurtarıcı oluyor.

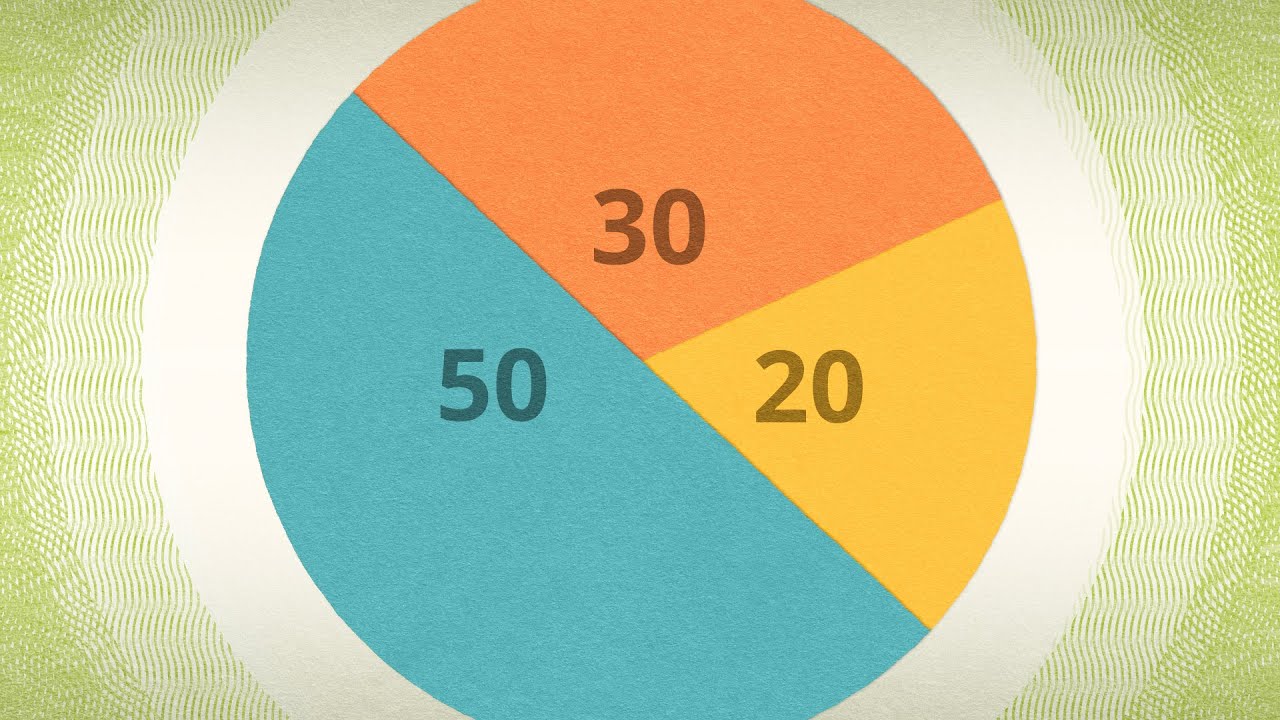

50-30-20 Formülü Ne Demek?

Bütçe oluştururken günlük ihtiyaçlar için %50, bireysel istekler için %30, tasarruf birikim için %20 bütçe ayrılması yapılır. İhtiyaçlar, zorunlu harcamalardır. İstekler ise daha çok kişisel harcamalardır. Tasarruf ise birikim harcamalarını ifade eder. Ardından ikinci adım olarak ihtiyaçlar sınırlandırılır.

Bu sınırlamada kira ve ulaşım masrafları, fatura ödemeleri ve mutfak giderleri dikkate alınır. Geri hesaplaması yapıldıktan sonra ihtiyaç başlıkları altında %50'lik kısım tamamlanınca bu kez %30'luk kısma geçilir. Zorunlu giderler tamamlandıktan sonra istekler için ayrılan bu kısım sağlıklı şekilde sürdürülebildiğinde doğru bir bütçe hazır hale getirilebilir.

Son Aşama: Tasarruf Planı

Hobiler, teknolojik ev aletleri, üyelikler, sportif faaliyetler gibi yapılacak tüm bilinçli istekler… Son aşama birikim hesabı açma ile başlar. Tasarruf başlığına geçiş yapıldığında artık paranın %20'lik kısmı kalmıştır. Burada kısa vadeli ve uzun vadeli iki farklı yatırım alanı oluşturulabilir.

Düzenli olarak hesaba para yatırılması amacıyla belirli bir hedef oluşturulabilir. Evlenmek ya da yeni bir ev almak gibi farklı bir plan doğrultusunda hareket etmek birikimin daha düzenli ve istikrarlı hale gelmesini sağlar.

50-30-20 Formülü Ne Demek?

Bütçe oluştururken günlük ihtiyaçlar için %50, bireysel istekler için %30, tasarruf birikim için %20 bütçe ayrılması yapılır. İhtiyaçlar, zorunlu harcamalardır. İstekler ise daha çok kişisel harcamalardır. Tasarruf ise birikim harcamalarını ifade eder. Ardından ikinci adım olarak ihtiyaçlar sınırlandırılır.

Bu sınırlamada kira ve ulaşım masrafları, fatura ödemeleri ve mutfak giderleri dikkate alınır. Geri hesaplaması yapıldıktan sonra ihtiyaç başlıkları altında %50'lik kısım tamamlanınca bu kez %30'luk kısma geçilir. Zorunlu giderler tamamlandıktan sonra istekler için ayrılan bu kısım sağlıklı şekilde sürdürülebildiğinde doğru bir bütçe hazır hale getirilebilir.

Son Aşama: Tasarruf Planı

Hobiler, teknolojik ev aletleri, üyelikler, sportif faaliyetler gibi yapılacak tüm bilinçli istekler… Son aşama birikim hesabı açma ile başlar. Tasarruf başlığına geçiş yapıldığında artık paranın %20'lik kısmı kalmıştır. Burada kısa vadeli ve uzun vadeli iki farklı yatırım alanı oluşturulabilir.

Düzenli olarak hesaba para yatırılması amacıyla belirli bir hedef oluşturulabilir. Evlenmek ya da yeni bir ev almak gibi farklı bir plan doğrultusunda hareket etmek birikimin daha düzenli ve istikrarlı hale gelmesini sağlar.

Yasal Uyarı: Yayınlanan haberler, köşe yazıları, fotoğraflar, yazı dizileri ve her türlü eserin tüm hakları

sanalmuhabir.com aittir. Kaynak gösterilerek bile olsa eserin bütünü veya

bir kısmı özel izin alınmadan kullanılamaz.

⚡ BU HABERE EMOJİYLE TEPKİ VER!

👏

0

❤️

0

😊

0

😠

0

👎

0

😍

0

😢

0

😲

0

Toplam 0 tepki